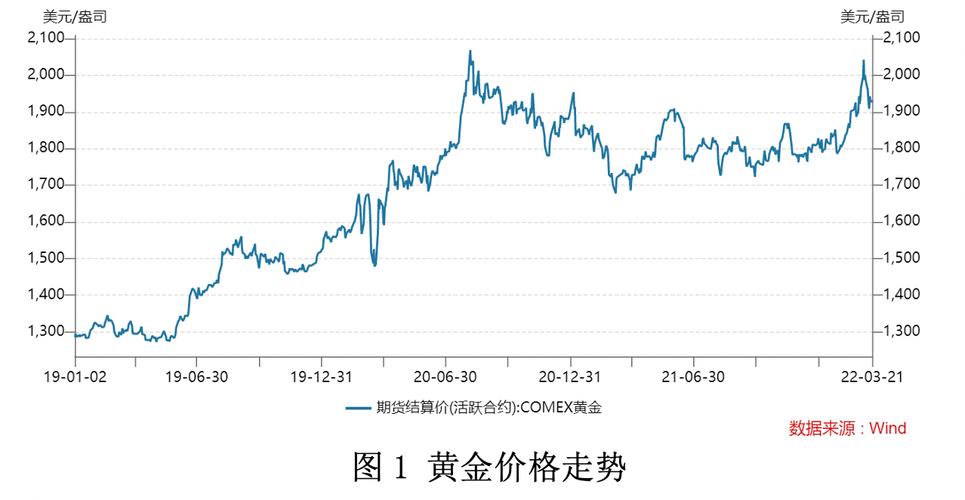

近年来,黄金价格经历了显著的波动和变化。2019年下半年至疫情爆发前夕的上涨趋势主要受到全球央行降息、贸易紧张局势缓解以及美元走软等因素的影响;而随着新冠疫情影响下的全球经济衰退及避险需求增加等新因素的出现使得金价在次年开始飙升并创下历史新高点达到每盎司约$ 3,576.84 。然而进入今年以来由于疫苗接种进展顺利和经济复苏预期增强导致市场风险偏好回升进而对贵金属产生压力使得其出现回调走势但整体仍保持相对稳定状态中徘徊于高位水平附近(目前约为 $ / oz)。同时投资者也需关注地缘政治事件如伊朗核协议谈判结果或美国大选后政策走向可能给未来行情带来不确定性影响的风险管理问题

在金融市场中,黄作为“避险天堂”和价值储存工具的角色历来备受关注,其价格的波动不仅反映了全球经济形势的变化、货币政策调整以及地缘政治紧张程度等复杂因素的综合影响外还吸引了无数投资者的目光。《近几年的全球视角下:解析金价波动的深层逻辑》一文将深入探讨2018年以来至当前(假设为最近一次数据更新时间)这一时期内国际市场上现货金的定价趋势及其背后的驱动力量通过分析历史数据的图表展示及理论解读旨在为广大投资者提供一份详尽而实用的参考指南以更好地把握未来市场的脉搏并作出明智的投资决策本文将从以下几个方面展开论述:(一)、整体概况;(二)、关键转折点回顾与分析; (三) 、主要影响因素详解; (四),技术分析与预测展望 ,接下来我们将逐项进行详细阐述. , 首先从宏观层面看过去几年中世界经济环境经历了诸多挑战包括但不限于贸易战的不确定性英国脱欧进程引发的金融市场动荡新冠疫情对全人类生活方式的冲击以及对经济复苏路径的重塑等等这些外部事件无一不对贵金属尤其是金币的价格产生了深远的影响 . 在此背景下我们来看一下这几年间现时货 金 的总体表现情况 : 自 年初开始 , 现 时贷 黄 经 受 了 一 定 程 度 上 行压力 但随 着 全 求 性 通胀预期上升 及 美 国 利 率 下行周期开启 , 其 后 期 表 向呈现 出 明显反弹 并 于 至 间达到 高 点 此轮上涨 主要 由 两 大 因素驱 动 :一是美联储 为 对抗 新冠疫后通缩风险 而 实行的宽松货币政 ;二是 地 中 海 东 部 和 北 非 等 区域冲突频发 导致市 面 “ 安 ”需求增加 然而好景不长 随着美国大选结果揭晓 以及 多国疫苗接种率提升 经济活动逐步恢复常态 化 生 产 力 重获释放 加之美元走强等因素共同作用下 自 起 开始出现回落迹象 这表明尽管有众多利好支撑着短期内的涨势但在长期看来仍受制干宏观经济基本面的约束 其次让我们聚焦几个关键的转捩点和它们所代表的市场意义:年 月 是个重要节点当时正值美联储宣布无限量QE政策之后不久 市场普遍认为这将是推动资产价格上涨的重要推手之一 因此该月成为本段期间的一个小高峰期 - 再者就是 年的前几个月 由于多起重大事件的叠加效应如叙利亚危机升级伊朗核问题再度升温等都使得安全需求激增从而带动了短期内的一次快速上扬 最后不得不提的是去年末到今年年初这段时间 虽然受到新冠疫苗普及带来的乐观情绪支持 但是随着拜登政府上台后的财政刺激计划逐渐落地 美国国债收益率上行给整个资本市场带来了新的不确定性这也间接影响了金银产品的走向 第三部分我们来讨论那些决定性因素的细节作用机制 第一是利率水平 作为传统无息资产的代名词当央行采取降准或负利策略时会吸引大量资金流入其中因为相对于其他高收益产品而言它具有更高的持有价值和保值功能因此每当市场预期通胀加剧或者实际通货膨胀高于预估值的时候人们就会倾向于购买更多实物类商品比如说银条/块以此抵御潜在贬值的风险 第二是全球经济增长前景 当一个国家处于高速发展阶段时候往往伴随着较高的生产活动和消费支出此时对于原材料的需求会相应提高进而拉升物价指数也即CPI数值如果这种增长势头不能持续那么就可能引发通货紧宿现象导致币种相对疲软同时也会降低人们对非生计型商品的热情度 第三个不可忽视的就是各国央行动态操作尤其像中国这样的大宗储备持有人家们会根据自身需要适时调节外汇占款规模甚至直接入场干预汇率变动这些都直接影响到了相关国家的进出口业务成本结构变化最终反映在了大宗商品特别是硬质品上面 第四...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号